西政财富:境外资金入境模式大全(202109版)目录FDIQFLP 、QFII、RQFII金融资产交易所+不良资产通过AMC进行资金入境操作金融资产交易所+保理资产转让外保内贷/自贸区NRA账户外保内贷跨境直贷/海外直贷内保直贷/内保外债跨境双向人民币资金池笔者按:经历2021年上半年的地产、金融强监管后,外资机构对境内资产的投资热情出现明显上升,且大有抄底之势。在这些外资机构中,有的在瞄准国内一些地产企业的按揭贷款阶段的融资机会;有的在顺应国内对城市更新的支持方向积极物色合适的交易对手及项目;有的对运营中的大宗资产大肆收购;有的则希望充分发挥外资机构在不良资产投资方向的国际经验,参与一些不良资产项目的投资;还有的则更倾向于基于对之前在境外投资开发商美元债的经验以及合作基础,在当前地产监管环境下转向做一些能绑定开发商底层资产的项目投资……尽管如此,对于外资机构而言,其开展境内的投资业务不得不面对资金入境架构的搭建、银行结汇、资金退出的税费等监管以及与境内从事同类业务的投资机构进行收益与成本的PK等问题。

为了解答外资机构的一些疑问,我们特结合相关跨境投融资工作经验及市场信息对资金入境及架构搭建进行梳理,以期供同业人士探讨、参考。

需注意的是,以通过搭建外商投资投资性合伙企业方式进行资金入境时(见左图),需注意下设的B公司需能承载结汇资金金额,具备相应的现金流。企业性质可以为非投资性的贸易/集采/供应链类的公司或咨询、科技类等非涉房公司。另外,根据《外债登记管理办法》(汇发〔2013年〕19号)的规定:“外商投资性公司的外债规模按以下原则管理:注册资本不低于 3000 万美元的,其短期外债余额与中长期外债发生额之和不得超过已缴付注册资本的4倍;注册资本不低于 1 亿美元的,其短期外债余额与中长期外债发生额之和不得超过已缴付注册成本的6倍”,即若注册为外商投资性企业,则该外商投资性企业可享受注册资本4-6倍的境外融资额度。

QFLP 、QFII、RQFIIQFII、RQFII以及QFLP制度均系在我国外汇管制和人民币未完全实现自由兑换的情况下,有限度的开放资本市场,加速人民币的国际化的措施。

QFLP是以股权方式投资于科技等非涉房行业的重要方式,而QFII及RQFII则是投资于境内二级市场的重要方式。QFLPQFLP是境外合格投资者投资境内股权市场的重要方式,目前全国各地也都纷纷出台QFLP相关政策,但其资格申请不但涉及各地金融监管部门的前置审批、工商登记、基金准入,还需受到外商投资产业政策以及在额度审批、资本汇入、结汇投资、利润汇出以及清算退出等环节还需受外汇管理部门的监管约束。其基本架构如下:金融资产交易所+不良资产近期外资在境内不良资产领域亦十分活跃。

对于银行在经营中形成的、金融资产管理公司或其他合法主体通过购买或其他方式取得的银行不良资产(底层有不动产),部分金融资产交易所可接受挂牌转让至有资质的境外机构,并在境外机构成功受让该笔资产时通过金融资产交易所代为办理外债登记手续、代为开立外债专用账户,交易价款通过金融资产交易所专户进行收付汇兑。基本交易架构通过AMC进行资金入境操作对于底层涉及不良资产项目的,目前亦可通过AMC进行操作,并实现资金入境。

其基本交易架构如下:根据交易实际情况,涉及如下协议:《保理合同》、《受让服务协议》、《保理资产转让服务协议》、《商业保理资产跨境转让协议》、《应收账款转让确认书》、《应收账款转让登记/质押协议》等。

资金用途方面,底层可以为建材或装饰装修的应收款等供应链相关款项;借款/融资期限具体需与投资方沟通确定;融资成本方面由融资方与投资人一事一议,金交所需收取相关服务费用;在资金监管上,资金出入境需由金交所专用账户进行划转,以进行资金监管;资金划转时限方面,需在交易所开立人民币结算专用账户。通常金交所在主体资格、底层资产等方面均有相关准入要求:1. 主体资格准入方面要求:(1)境内保理公司成立且实际经营一年以上,上一年度审计的净资产不得为负;(2)实缴注册资本满足一定要求如不低于3000万元;(3)境外受让方不得为自然人。2. 底层应收账款层面要求:(1)非知识产权、涉密、军工等,非房地产拍地买地形成的应收账款等、非政府融资平台政府债务有关的应收账款;(2)地产应收账款不得为开发贷,但可以为建材或装饰装修的应收款;(3)无限制转让条款,为可正常流转的资产;(4)融资人、债务人与原始权益人无正在进行的或将要进行的诉讼、仲裁或其他纠纷。

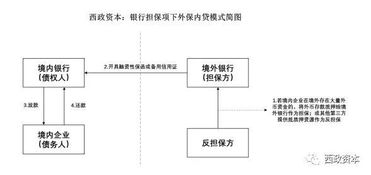

目前金融资产交易所主要接受银行保理的跨境转让,对于商业保理的转让存在较多的限制。外保内贷/自贸区NRA账户外保内贷常规的外保内贷操作外保内贷是指担保人注册地在境外、债务人和债权人注册地均在境内的跨境担保。在境外银行或企业提供担保的前提下,境内银行向境内企业提供贷款或授信。外保内贷业务模式可分为银行担保项下的外保内贷模式(即银行作为担保方)以及企业担保项下的的外保内贷业务模式(如境外上市母公司作为担保方与境内银行签署保证合同,由境内公司获得融资),其中银行担保项下的外保内贷模式最为常见,一般存贷利差在3%左右。

其基本架构如下:在准入方面,借款人为境内并表或非并表企业,;融资期限1-3年;成本方面存贷差3%左右,具体一事一议;质押率96%左右。跨境直贷/海外直贷跨境直贷/海外直贷是境外银行对跨境融资进行独立授信审批并承担信用风险的一种融资方式,该模式在不开具融资性保函的情况下,境外银行可直接放款,但境外银行对授信审批和项目的要求十分严格,并通常会邀请境内银行作为风险参与行,对资金进行监管。对于境外的资金方而言,在通过银行提供内保直贷时,要求融资企业提供相关简介、融资意向函、企业要素表、开证银行要素表等基本信息作为初步筛选的资料。内保外债业务通常实施前提是已有的内资银行的授信额度,并且直接使用内资银行现有信用授信额度,由内资银行向境外银行出具保函等形式获得境外银行的贷款。

因此,对于已有境外资金拟通过内保外债形式引入该资金的,银行会按照授信的标准来筛选申请保函的融资主体,银行开立保函关注企业的资质,相对而言,国企较容易获得保函的开具,上市公司次之,并且通常还需提供抵押,如保证金、承兑汇票抵押等。海外银行亦会考察开具保函的国内银行的信用评级,通常通过五大行开具的保函可以拿到额度稍高一些的贷款。由于目前房地产融资的整体限制性政策,若通过此种方式进行房地产方向的投资,在操作上可能存在一定的障碍。跨境双向人民币资金池跨境双向人民币资金池业务是指跨国企业集团根据自身经营和管理需要,在境内外成员企业之间开展的跨境人民币资金余缺调剂和归集业务,是集团企业唯一相对自由的人民币跨境流动渠道。

跨境双向人民币资金池结构大致有如下两种:1. 不开设境外资金池总归集账户,境外成员企业的资金直接归集到境内资金池主账户中。(上图系从《跨境双向人民币资金池演进时》一文中摘取)基本原理是跨国公司在境内外都有股权关联公司或子公司,可以选择一家关联公司在境内银行开立一个人民币专用账户用于人民币资金的归集,所有关联企业资金流向该“专用账户”称之为“上存”,所有从该资金池借款被称为“下划”;可以实现境外人民币合法合规地流向境内,或者反向。前提条件是境外子公司资金来源必须是其经营现金流,不可以是从海外银行借入的人民币。

但实践中境内银行一般根据其业务规模,根据“展业三原则”合理判断,非真实交易或非真实项目投资容易引起合规风险,目前跨境人民币双向资金池亦受到严格监管。本文仅供参考,更多地产项目融资合作及融资产品定制事宜,欢迎联系西政财富和西政资本。

免责声明:本平台仅供信息发布交流之途,请谨慎判断信息真伪。如遇虚假诈骗信息,请立即举报

举报