借款人借款人,与贷款方相对,是指贷款或收益权等基础资产原始权益人的债务人。资产证券化主要是贷款发起人用既有或新发放的贷款作为基础资产去融资。

从借款人角度看,贷款方的资产就是借款人的负债。

在贷款证券化中,通常涉及对债务人的通知、债务人抵消权和抗辩权的保护等问题。发起人(Originator or Sponsor)发起人指的是出售资产用于证券化的人,既可以是资产的原始权益人(Originator),如贷款银行、租赁公司,也可以是从原始权益人处购买应收款汇集成一个资产池,并再次出售的人(Sponsor),如投资银行。目前,不少商业银行、储蓄机构金融公司、设备租赁公司、工业企业、保险公司和证券公司都曾做过发起人,进行过证券化。

一般而言,发起人要保证对应收款具有合法的权利,并保存有较完整的债权债务合同和较为详细的有关合同履行状况的资料。

证券化过程中,发起人的关键职责包括:(1)确定计划管理人/财务顾问,完成内部核准、审批程序。(2)在计划管理人/财务顾问的帮助下,选择其他中介机构。(3)积极寻找资产证券化的第三方保证担保的担保人。

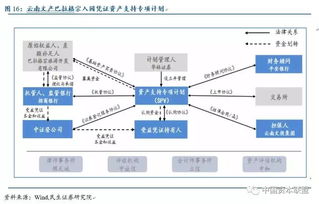

(4)协助计划管理人/财务顾问进行尽职调查,确认最终的资产证券化方案。发行人(Issuer)和特殊目的载体(SPV)发行人是指从发起人处购买资产池中打包资产,借以发行资产支持证券的人。

为了将资产信用和发起人整体信用分开,发起人一般不作为直接的发行主体,而是专门为资产证券化运作设立一个进行破产隔离的特殊目的载体(SPV),作为单独设立的一个发行主体,SPV介于发起人与投资者之间,是实质上的证券发行人。

一般而言,为了实现资产证券化的资产信用融资,避免发起人和SPV的破产风险危及资产,确保投资者的合法权益,SPV应以“真实出售”(True Sale)的方式从发起人处购买资产,同时,SPV自身构建“破产隔离”(Bankruptcyremote Entity)载体。在法律形式上,出于破产、税收、会计和证券法等方面的考虑,SPV常常采取公司、合伙或信托等形式。资产证券化的一个重要的创新或特征就在于风险隔离,通过利用SPV把资产的风险转移出来并实现和发起人本身风险的隔离,以此发行的证券仅依赖资产的信用而非发起人的信用。

服务商(Servicer)服务商是证券化资产的管理者,肩负着资产证券化交易从证券开始发行到资产全部处置完毕整个期间的管理。服务商的主要工作是收取基础资产产生的本金和利息现金流,负责相应的监理、保管,炒股入门知识学习网,将收取的这些资产到期本息交给受托人,对过期欠账进行催收,确保资金及时、足额到位,向受托人和投资人提供有关出售或者作为抵押的特定资产组合的定期财务报告(包括收支资金来源、应支付费用、纳税情况等必要信息)。由于发起人拥有现成的资产信息等系统以及相应的客户关系,负责证券化资产出售后继续管理资产的服务商,通常由发起人担任,或者由其附属公司担当。受托人(Trustee)受托人是现金流的管理者,负责托管基础资产及与之相关的一切权益,它是服务商与投资人的中介,也是信用增级机构与投资人的中介。

受托人的职责包括:作为SPV的代表,从发起人处购买资产;将服务人存入SPV账户中的现金流转给投资人,或对没有立即转付的款项予以运营来取得收益,即再投资;监督参与证券化的各方,定期审查有关资产组合的相关信息,确定服务商为投资人提供的各种报告的真实性与充分性,并向投资人披露这些报告;公布违约事宜,并采取相应法律保护措施以维护投资人利益;当服务商取消或不能履行其职责时,取代服务商担当其职责,在SPV缺位时购买证券化资产,并向投资人发行受益凭证。受托人一般由金融机构,如证券公司承担。承销商在资产支持证券发行中,投资银行一般作为包销商或者代理人来促销证券,保证证券发行成功。通常投资银行会充任财务顾问,以设计发行方案来确保发行机构符合法律、规章、财会、税务的要求,还要与信用增级机构、信用评级机构以及受托管理人进行合作。

证券化过程中,主承销商的关键职责包括:(1)确定入池标准,协助选择入池资产;牵头协调尽职调查工作。(2)现金流测算,设计发行方案。(3)完成风险报酬转移测试模型。(4)协调各方按计划推进工作。

(5)申报文件撰写与制作。(6)协调安排监管沟通。(7)组建承销团。

(8)组织推介和销售,安排路演。(9)安排信息披露和发行。(10)完成存续期内各项后续工作。

承销商的工作流程及具体案例等内容,将在本书第四章详细论述。

免责声明:本平台仅供信息发布交流之途,请谨慎判断信息真伪。如遇虚假诈骗信息,请立即举报

举报