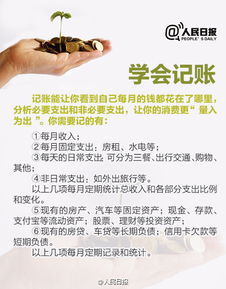

投资理财的理论基础说到理财,就不得不说理财的「不可能三角」:所以在日常投资理财中,还得综合考虑三方面因素,不能仅盯着收益率,还要考虑自己能承担多少风险。卖房炒股或者全部身家压进P2P这种事情,我们普通人还是不要轻易尝试,否则破产真的是分分钟的事情…投资其实是一个组合经济学家詹姆士·托宾说过一段很著名的话:“不要将你的鸡蛋全都放在一只篮子里,但也不要放在太多的篮子里。

”这句话正确的阐述了理财的真理:如果将资产都投资到一个地方,势必会增加风险成本;但也不应过于分散地投资,否则管理成本会增加,利润空间也会减少。

投资的本质是一个产品组合,有的产品收益高,有的则比较低,一个组合可以保证我们的理财更加稳健,不会在阴沟里翻船。3. 银行大额存单在银行定期理财的基础上,利率进一步提高到3.7%,甚至4.125%,但是年限要求更长,灵活性大打折扣,更关键的是:投资起点挡住了绝大部分的普通人群。(下面这张表是建行近期发布的,手机银行也可查)4. 股票对于股票,远虑君一直对散户是持悲观态度的,原因无他,周围的朋友(包括远虑君自己),能通过股票赚钱的实属少数。

其实大多数人是不太适合炒股的,原因除了技术,还和性格及情绪控制能力有关。

- 有多少次想要止损却优柔寡断,眼睁睁看着自己的股票从5%的小亏损变成50%的烂摊子?

- 有多少次告诉自己要忍住,眼瞅着大盘进入下降通道,却又等不及满仓入手,结果再次被套牢?

不过,P2P并不是投资理财中必要的一个组成,大家可以根据自己的风险承受能力,酌情进行选择。如果实在要够买,建议多看一下网上的各类测评和分析,尽量选择大规模的领头羊平台,可能风险相对会小一些。

6.基金基金是一个很神奇的东西,因为你在各类激进或保守的理财渠道,都能看到基金的影子:7.其他投资渠道其他具体的投资渠道还有不少:

- 房产:泡沫没有破碎前较为稳定的手段,但是人口持续净流出的城市不建议投资;

- 国债:安全性比较好,收益比较稳定,每年收益率4%左右;

- 信托:门槛很高的“高大上”产品(100万起步),每年收益在8%左右。

那么你会玩多少次游戏?”结果显示,有一半人不愿意玩这个游戏。“百万分之一”:据统计,每天城市的意外死亡人数,除以城市人口基数,得到的结果大约是一百万分之一,也就是说假如我们一天待在家里,哪儿也不去,那么我们的死亡风险就是一百万分之一。出自 [英]迈克尔·布拉斯兰德《一念之差》而这个游戏,就好比你每天在家里趟着,也能躺赚5000。但只要点明死亡率,就有一半人放弃了这个机会。

人们生来保守,比起收益,更厌恶损失。这是印在我们骨子里的烙印。而这同时也是我们理财时的一个标准——如果有一个项目的风险你看不清,那你就要主动避开它。对于普通人而言,尽力做到在保值的基础上增值,理财安全才是最重要的。

基于这一点,我整理了一些安全性较好的理财方式,如下图:如意享最近风很大,远虑君前不久也刚解读过这个产品:它这个层次的高现价年金,无论是用来做养老储备、长线投资、财富传承、资产保全等,甚至只是简简单单地存钱,都是表现很突出的。就拿我身边一位刚买了这款产品的朋友为例,他今年27岁,投保计划是年交2万,共交5年。我们看下这份年金险,能给他带来什么?不过有一点,细心的朋友可能也看到,年金险在前几年的时候,账户余额是没多少的,甚至比所交保费少,这是因为保险公司前期要收取一些管理成本。因此,年金险适合作为一个中长期的投资计划,专款专用的进行配置,至少要10年,要有耐心。

听起来有点反人性,但比起胡乱操作,一时投资一时爽,到最后落得一地鸡毛,要强得多。安全性强决定了理财险很适合作为理财组合中的防守型资产,如果你是以下几类人群之一,这类资产是我们需要优先配置的。

免责声明:本平台仅供信息发布交流之途,请谨慎判断信息真伪。如遇虚假诈骗信息,请立即举报

举报