【环球网零度观察】惠州仁信新材料股份有限公司是一家专门从事聚苯乙烯高分子新材料的研发、生产和销售的国家高新技术企业,目前已经拥有年产12万吨以上通用聚苯乙烯系列产品的生产能力,年产18万吨聚苯乙烯新材料扩建项目(以下简称“二期项目”)亦已于2020年8月正式开工建设,该公司目前正在申请上市。

本次仁信新材申请在深交所创业板上市,公司的独立董事王彩章先生至今是国 浩律师(深圳)事务所合伙人,且2021年5月28日起任深圳证券交易所创业板第一届上市委员会委员。请问在此背景下,由深交所创业板上市委员会委员,担任申请在创业板上市的公司的独立董事是否恰当?

公开信息还显示王彩章先生还是“深圳市华润通光电股份有限公司”的董事,而这家公司早已是最高人民法院公示的失信人,并被法院下达限制消费令,对于王彩章担任这家公司董事的事项,招股书中并未做出披露。

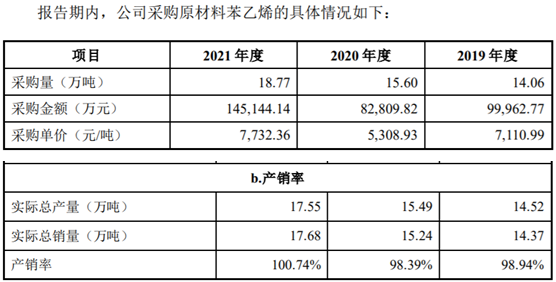

另据招股书披露,仁信新材的核心原材料为苯乙烯,使用连续本体法生产聚苯乙烯,在此过程中消耗苯乙烯和最终生产出来聚苯乙烯数量相差不大,这体现在财务数据中,2019年和2020年公司采购苯乙烯数量分别为14.06万吨和15.6万吨,而同年聚苯乙烯实际总产量分别为14.52万吨和15.49万吨,差异很小。

但是在2021年公司采购苯乙烯18.77万吨,而同年聚苯乙烯产量则为17.55万吨,相差了1.22万吨,这就应当体现在仁信新材2021年末的原材料存货中有1万吨左右的苯乙烯原材料存货,按照2021年的采购价格7732.36元/吨计算,价值在7000万元以上。但事实上截止到2021年末公司的原材料存货余额仅为4588.82万元,明显低于测算金额。

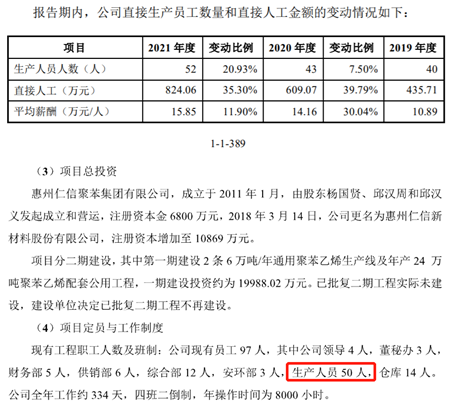

招股书披露仁信新材的生产人员人数在2019年到2021年分别为40人、43人和52人,直到2021年才突破50人的人数,但是根据在2019年3月就公开发布的《惠州仁信新材料股份有限公司年产18万吨聚苯乙烯新材料扩建项目环评报告公示》,当时公布的生产人员就有50人,明显多于招股书披露的2019年、2020年的生产人员人数。

此外,根据招股书披露的募投项目相关信息,本次上市的募投项目包括“年产18万吨聚苯乙烯新材料扩建项目”和共计18万吨聚苯乙烯产能的“惠州仁信新材料三期项目”,这两个项目对应新增产能完全一致,均为9万吨GPPS和9万吨GPPS,但是所需要的设备购置预算却相差较大,前一个项目需要15406.80万元、而后一个项目需要17841.38万元,也即在生产工艺、生产能力完全相同的背景下,“惠州仁信新材料三期项目”所需设备投资,较“年产18万吨聚苯乙烯新材料扩建项目”多了将近2500万元。

免责声明:本平台仅供信息发布交流之途,请谨慎判断信息真伪。如遇虚假诈骗信息,请立即举报

举报