保险领域由于其复杂且个性化的产品属性、注重服务与信任的特点,使得代理人渠道成为险企重要护城河。但随着保险科技的日益发展,越来越多的互联网巨头对保险中介市场跃跃欲试,不断增强对保险销售渠道的渗透,使得保险业的渠道之争愈演愈烈。

本刊特约作者方斐/文对于金融机构而言,无论如何强调渠道的重要意义都不过分,拥有强大的渠道优势将使金融机构轻易获得竞争壁垒,并形成很宽的护城河,如同券商营业部、证券经纪人之于券商,保险代理人、银保渠道之于保险,银行网点、客户经理之于银行。

从以往基金代销领域银行独大、券商紧随的传统模式,到不久前支付宝独售蚂蚁战配基金、招行旋即发力“中欧互联网先锋”的代销之战,足以窥见各方对渠道的高度重视和激烈抢夺。近年来,随着互联网科技的兴起与壮大,拥有流量优势的互联网巨头对金融的渗透率不断加深,从储蓄、理财、基金销售、消费贷拓展到互联网券商、百万医疗险、互助计划等均有涉及。以基金销售为例,2013年,支付宝与天弘基金合作推出余额宝,上线一个月资金规模即突破百亿元,天弘基金也凭借余额宝于2017-2019年连续三年夺得公募基金净利润之冠,互联网金融对基金业的冲击由此可见一斑。

随着互联网加强向传统金融渗透,金融机构渠道变革加速,从而推动行业洗牌。

互联网的剧烈冲击催生金融渠道变革加速,行业格局也因时而变,主要体现在两个方面:第一,传统渠道所受冲击较大。以券商经纪业务为例,受互联网冲击尤为明显。证券经纪人力加速脱落,由2017年的9万人持续下滑至2020年的6万人;落后营业网点同样加速淘汰,转而设立C型营业部以缩减成本。

第二,第三方力量快速崛起。互联网系加速提升业务线条渗透率,互联网券商经纪业务、第三方独立基金销售市占率均持续提升。

中国基金业协会的数据显示,截至2021年一季度末,在股票+混合基金保有规模方面,蚂蚁及天天基金均位居前十;在非货币基金保有规模方面,蚂蚁基金超越招商银行位居全市场首位。

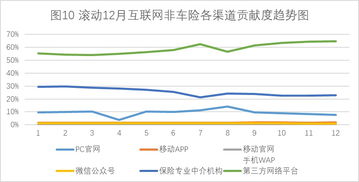

以蚂蚁等为代表的第三方销售机构对银行系的主体地位带来了巨大冲击,2019年销售规模占比已达11.03%,比 2015年提升8.9个百分点。大势之下,保险业也不能幸免。保险领域由于其复杂且个性化的产品属性、注重服务与信任的特点,使得代理人渠道成为险企重要护城河。

但随着保险科技的日益发展,越来越多的互联网巨头对保险中介市场跃跃欲试,不断增强对保险销售渠道的渗透,使得保险业的渠道之争愈演愈烈。保险行业受互联网冲击较小与银行和证券有所不同,保险产品的独特性在于差异化程度高、需求自发性强、需跨越信任鸿沟,具体来看,银行、券商产品与保险产品的区别主要在于一下三点:一是产品差异:就各券商提供的股票交易/基金销售、各银行提供的消费贷/信用贷等产品而言,同类产品间差异较小,即便是由互联网系参与者所提供的亦如此;而由于个体需求不同,保险产品设计复杂、系列繁多、组合多样,产品差异化较大。二是需求来源:银行、券商产品对应财富增值等需求,这类需求兼具刚性和普适性,无需外部推动便可自发产生;而保障型产品的需求则需要从供给端加以推动。三是中介信任度:相对而言,保险产品能否售出,更考验代理人这一中介体能否获取客户的深度信任。

由上述分析可知,多因素导致保险业互联网渗透率尚低。2011-2020年,中国保险密度由1067元/人上升至3206元/人,保险深度由2.9%上升至4.5%,增长趋势明显。而目前互联网险企与传统险企的保单量级相差悬殊,2019年,平安个险/众安新增保单件数分别为 1932亿件/80亿件),互联网保险业的潜在转化空间之大不言而喻,由此吸引了一众互联网参与者的加入。但保险产品差异化高、需求被动等特性构筑了一道天然壁垒,使得互联网系无法轻易攻入。

与银行、券商相比,保险业对互联网系渗透和侵占的抵抗程度更为强劲。2020年上半年,中国互联网保险收入仅为1394亿元,渗透率仅为5.13%,仍处于较低水平。从保险产品的销售及服务流程来看,可拆分为以下五大环节:1.获取客户:包括通过流量、邀约等获取渠道客户,及通过陌拜、转介绍、 缘故等获取自营客户;2.接触客户:包括建立信任、取得信赖、收集资料、发现需求;3.产品推介;4.业务促成;5.售后服务。伴随着销售流程的推进,各环节的触客量由高到低呈“漏 斗型”下降。

根据ThinkAdvisor数据,寿险业从获取客户到业务促成的转化率仅约为3%。究其原因,在于获取及接触客户这两大环节难度较大,耗费代理人大量时间及精力。根据 EverQuote的测算,大多数代理人需要在获客、触客阶段花费多于半年的时间,使得获客、触客成为保险销售流程中的最低效环节,也是保险渠道攻克的难点。

获取及接触客户环节在构成保险渠道最大痛点的同时,也成为阻碍互联网大幅渗透的行业壁垒。从获客角度来看,尽管保险销售正逐步加强线上化,但无论是对于一般代理人还是资深代理人,缘故、陌拜和转介绍等传统获客方式仍是其开发客源的主要渠道,合计占比高于75%。从触客角度来看,知悉客户真实需求建立在获取客户信赖的基础上。

缘故、转介绍等方式天然具备初始信任基础,且传统线下见面方式更易于拉近距离、 建立彼此信任;线上渠道则相对不利于信任构建,尤其是对高价值保险产品购买者而言。自1982年中国恢复寿险业务以来,国内保险销售渠道历经诸多演变。1982-1992年期间几乎仅为团险渠道,1992年由友邦将代理人制度引入,正式开启中国代理人渠道新篇章。此后,先是代理人数量高速增长,2001年代理人总数达到110万,再是银保、电销、网销轮番登场,各渠道伴随中国保险业的快速发展而日益演进。

其中,至关重要的个险渠道在 2010年后经历了人数规模的缓降缓升,直至2015年受代理人考试取消的影响,迎来显著增长。2015-2017年,保险代理人门槛降低,人力扩张驱动保费高增长。2015年,《中国保监会关于保险中介从业人员管理有关问题的通知》出台,保险营销员资格考试正式取消,行业代理人数量增幅显著。

中短存续期年金产品销售难度低,保障型产品需求激增,叠加民众经济水平提升且购买保险意愿较强,人力大规模扩张的同时也带来了人身险保费的高速增长,行业发展红利背景下“人海战术”迎来其高光时期。人力扩张获取社交半径流量,代理人及险企双双受益。经由代理人规模的大幅扩张,单个代理人所能触达的社交资源均有望转化为险企客源,造就代理人及险企双赢局面。对代理人而言,保险产品销售难度较低,收入稳定。

凭借以年金为主、保障为辅的产品售卖方式, 代理人实现收入快速增长,主管、绩优人员也较容易通过增员方式实现收入较快增长;对险企而言,“人海战术”奏效 ,增员边际效用高。行业红利、市场机遇等加持之余,人力扩张成为推动产能高增长的重要因素之一。新增代理人所带来的新单利润增量明显高于佣金成 本,险企有着较高的投入产出比,抢占市场份额的效果十分明显。

2017年,平安新增新单的涨幅相比新增佣金的涨幅高出23个百分点,人力边际效用显著。2017年后,新单增长乏力,人海战术难以为继。2017年9月,原保监会发布134号文,在监。

免责声明:本平台仅供信息发布交流之途,请谨慎判断信息真伪。如遇虚假诈骗信息,请立即举报

举报