近日,美团发布了2021年第四季度及全年业绩。

数据显示,公司全年营收1791.3亿元,较2020年同期的1147.95亿元营收同比增长56%。但利润情况不太乐观,2021年经调整净亏损155.7亿元,而2020年,美团经调整净利润尚有31.2亿元。

作为美团的基本盘,外卖和到店酒旅业务在过去一年增长强劲。财报后的电话会议上,美团CEO王兴表示,配送服务每单亏损1元,外卖盈利主要靠佣金支撑,但上述两大业务经营总盈利仍增长近一倍,由2020年的110亿元增长至203亿元。

新业务再次成为美团亏损的主要原因,包括共享单车、美团优选(社区团购业务)、美团买菜等在内的新业务亏损额大幅扩大,由2020年的109亿元扩大至2021年的384亿元,经营亏损率同比扩大36.6%至76.4%。

尽管新业务不断失血,但美团并没有打算放弃,反而仍在持续加码新业务尤其是商品零售的投入。只是新业务对利润和现金流的吞噬,让美团财务上陷入“增收不增利”的困境。

有行业人士认为,王兴和美团在豪赌“明天”,如果新业务能在持续输血下发展起来,美团将打开新的增长空间。

到店酒旅业务承压

财报显示,2021Q4季度美团营收为495.23亿元,同比增长30.6%,为2020Q4以来最低季度增速;经调整净亏损39.36亿元,同比扩大174.0%。

同花顺iFind显示,这已经是美团连续5个季度亏损,2020Q4、2021Q1、2021Q2和2021Q3经调整净亏损分别为14.4亿元、38.9亿元、22.2亿元和55.3亿元。

从目前的营收结构来看,美团的收入来源包括三个方面,分别是餐饮外卖、到店酒店及旅游以及新业务方面,2021年全年三大业务板块营收分别达到963.1亿元、325.3亿元、502.9亿元。

其中,到店、酒店及旅遊主要为在线广告营销和佣金收入,前者来自商户在平台投放的竞价广告等,后者来自用户使用美团平台交易时收取的费用。该业务也是美团除餐饮外卖后的另一项成熟业务,其稳定的现金流一直为王兴开拓边界充当着“盘缠”。

在2020年上半年,受疫情突发的影响,美团的到店酒旅业务一度出现负增长,一季度营收下滑了31.1%。但此后随着疫情形势的好转,该业务的营收逐步企稳回升,并在去年四季度恢复到疫情前的水平。

财报显示,2021年美团到店酒旅收入同比增长53.1%至325亿元,经营利润由2020年的82亿元增加至2021年的141亿元,经营利润率由38.5%提升至43.3%。

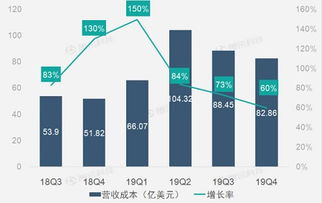

仅从第四季度来看,美团到店酒旅业务业务收入87.22亿元,同比增加22.2%,相较前三季度增速明显回落。其中,佣金收入41亿元,在线营销服务收入为46亿元。

王兴在电话会议上表示,Q4增长放缓主要原因是严格的防疫措施,另外目前的宏观环境也对于业务产生了一定的不利影响。他坦言,中高线城市对于本地服务商家所采取的严格防疫政策,严重地影响了公司的到店服务业务。

事实上,去年底到今年一季度,西安、上海、深圳、杭州等多地出现疫情反复,部分区域防控政策收紧,这对到店业务带来了冲击。财报显示,2021年第四季度,美团国内酒店间夜量为1.15亿,同比下滑3.7%。

尽管受疫情影响,Q4到店酒旅收入的增速有所下滑,但随着活跃商家数量增加,推动了在线营销服务收入增加。这种收入结构上的优化,进而带动到店酒旅板块的经营利润由2020年第四季度的28亿元增加至39亿元,而经营利润率则由39.5%增至44.7%。

在美团以“吃为核心”的超级平台中,酒旅高毛利负责赚钱,外卖低毛利负责创造流量入口。从Q4来看,酒旅超过40%的经营利润率,远高于外卖业务的6.6%,是美团盈利和现金流的主要来源。

但不足之处在于,到店酒旅业务的进入门槛并不高,尤其是近年来崛起的内容平台抖音、小红书都将在线酒旅视为新的变现出口。

以抖音为例,2018年抖音初次入局本地生活,上线 POI(Point of Information)详情页,主营美食、旅行两个垂直品类。

2021 年 3 月,抖音正式上线团购业务,发起对本地生活的新一轮进攻,先后推动达人探店+视频带货与直播间卖团购券的模式。

2022年,抖音公开宣称的重心是本地生活、电商和知识板块。其中,本地生活2022年的GMV目标是400亿元。

作为内容平台的代表,抖音近两年在电商领域成果显著,如果能复制抖音电商成功的流量变现经验,或将蚕食美团的市场份额。抖音之外,背靠阿里的飞猪,以及快手和小红书,都是美团到店酒旅业务的直接竞争对手。

此外,市场对美团到店酒旅的担忧还在于,在互联网监管大趋势下,货币化率继续提升的压力较大,其佣金率难有进一步提升空间。

外卖业务利空未尽

餐饮外卖是美团第一大营收来源。

2021年,美团外卖GMV达到7021亿元,同比增长43.6%;该板块收入963.12亿元,同比增长45.3%;扣除527万骑手的酬劳681.83亿元,以及其他成本,经营利润为61.75亿元,同比增长117.9%。

对应的外卖业务经营利润率由4.3%同比增长2.1个百分点至6.4%,主要受在线营销服务收入贡献提高、经济规模提升及营运效率改善所推动。

外卖商户佣金是一直备受关注的话题。财报显示,2021年,美团外卖通过商家获得的佣金收入为285.47亿元,上年同期185.03亿元,同比增长54.3%。以全年外卖交易金额7021亿元为基数计算,2021年平台的佣金率约为4.1%。

值得一提的是,在引导外卖平台降费的指引下,美团在Q4季度首度将外卖佣金拆成了——配送服务费+技术服务费(即佣金)。

去年5月份,美团推行费率透明化改革之时称,外卖是一个连接用户、商家、骑手三方的业务,也是一个微利业务,主要靠佣金支撑运转。成本大头是骑手工资,2020 年骑手成本占佣金收入的 83.1%。

彼时官方给出的数据显示,美团外卖每笔订单利润是0.28 元。其中,美团配送的订单,单均配送成本是 7.38 元,每笔亏损 0.03 元。

从财报来看,2021年骑手配送成本仍旧占据美团外卖总营收的绝大部分。数据显示,2021年美团外卖业务餐饮外卖配送相关成本为682亿元,而同期收取的餐饮外卖配送服务费(向商户和用户)却只有542亿元。

因此在电话会议上,王兴“大倒苦水”,他表示“四季度,公司配送服务营收为143亿,远远低于183亿的相关成本,相当于每单亏1元。我们利用佣金收入来抵消这部分的亏损,主要用来支付外卖配送员。”

这意味着,美团全年用于直接补贴骑手的费用达140亿元。据财报,2021年,在美团平台上获得收入的骑手约为527万人。

就2021年四季度而言,美团外卖业务实现营业收入261.27亿元,同比增长21.31%,增速放缓,同样是受疫情反复和宏观经济下行的影响。当季美团外卖交易笔数39.11亿单,实现经营利润17.36亿元,每单赚0.44元,同样是微利状态。

尽管如此,国家推动佣金下调的政策,或使得美团外卖赚钱更加困难。

今年2月18日, 国家发改委等14部门印发《关于促进服务业领域困难行业恢复发展的若干政策》,引导外卖等互联网平台企业进一步下调餐饮业商户服务费标准。当日美团股价大跌14%。

市场担心,佣金直接关系着外卖平台的利润,降佣会直接影响公司的业绩表现。中泰国际策略分析师颜招俊表示,外卖业务主要依赖佣金收入,每单毛利压降后,短期对美团营收将有一定影响。

随后美团在3月1日调整佣金率,对受疫情困难影响严重以及经营困难的中小餐饮商户推行佣金优惠帮扶。

除此之外,去年下半年以来,有关部门多次督促外卖平台保障骑手权益。当年7月,美团成立了外卖骑手服务部。在2021年,美团举行了136场骑手恳谈会。

新业务持续烧钱

从营收结构上分析,新业务上的大幅亏损,直接导致美团全年财报“增收不增利”。

美团财报显示,美团新业务包括美团优选、美团闪购、美团买菜、B2B餐饮供应链和共享单车业务等。

2021年四季度,美团新业务实现营业收入 146.74 亿元,同比增速为 58.74%,经营亏损同比扩大至102亿元。

2021年全年,新业务及其他分部的收入同比增长84.4%至503亿元。新业务及其他分部的经营亏损由2020年的109亿元扩大至2021年的384亿元,经营亏损率同比扩大36.6%。

美团表示新业务的亏损主要来自对仓储、物流等基础设施的投入。资料显示,美团优选是美团2020年7月成立的社区团购业务,采取“预购+自提”的模式。

据财报披露,美团优选打造的“次日提货”三级仓配物流网络体系,现已覆盖全国30个省份的大部分社区和农村。

尽管美团在大力投入,但据《晚点 LatePost》报道,美团优选2021年完成了约1200 亿元 GMV(交易总额),没有实现1500亿GMV 的目标。

据“开曼4000”文章预估,在单量差距有限的情况下,2021Q3多多买菜的亏损约30亿,同期美团优选的亏损约70亿,美团的亏损明显多于拼多多。

据虎嗅妙投,政策趋严之下,美团优选降低了补贴力度,因此公司新业务Q4经营亏损由Q3的109亿元减少到102亿元。

电话会上王兴表示,美团对于社区团购市场的长期发展抱有信心,“美团优选也为我们提供进军实体电商业务和消费零售行业的机会”。

分析认为,切入电商零售领域后,美团将有机会触达它此前不曾触达的低线城镇和乡村用户。

实际上,社区团购就肩负着美团开拓下沉市场用户的重任。不同于外卖业务核心用户聚集在中高线城市,低客单价的社区团购业务对低线城市价格敏感的用户具有吸引力,美团希望借助团购业务向高毛利的到店及酒旅转化这类用户。

新业务能否成为美团新的利润增长点?我们将继续关注。

免责声明:本平台仅供信息发布交流之途,请谨慎判断信息真伪。如遇虚假诈骗信息,请立即举报

举报